Диверсификация — это ключевой инструмент для снижения рисков и сбалансированного подхода к вашему портфелю. Что нужно знать, чтобы сделать это эффективно?

Избегайте чрезмерного распределения — оптимально иметь 10–15 активов в портфеле для достижения баланса между рисками и доходностью.

DeepSeek — китайский стартап в области искусственного интеллекта, основанный в 2023 году Лян Вэньфэном, ранее известным своим успешным хедж-фондом High-Flyer Quant. Компания привлекла внимание благодаря разработке модели DeepSeek-R1, которая сопоставима с передовыми моделями, такими как ChatGPT от OpenAI, но создана с существенно меньшими затратами.

Технологические достижения:

Запуск DeepSeek-R1 вызвал значительные колебания на мировых рынках технологий. Акции таких компаний, как Nvidia, потеряли в стоимости, что привело к снижению их рыночной капитализации на сотни миллиардов долларов.

DeepSeek сделала свою модель DeepSeek-R1 открытой и доступной для использования через веб-интерфейс, мобильное приложение и API, что способствует демократизации технологий искусственного интеллекта.

Несмотря на технологические успехи, DeepSeek сталкивается с критикой, связанной с возможной цензурой и соответствием политике Коммунистической партии Китая. Это вызывает опасения относительно контроля над мощными ИИ-технологиями и их влияния на глобальные стандарты.

Таким образом, DeepSeek представляет собой значимого игрока в сфере искусственного интеллекта, чьи разработки могут существенно повлиять на будущее этой отрасли.

Вот 10 правил инвестирования в криптовалюту, которые помогут минимизировать риски и увеличить ваши шансы на успех:

Бонусный совет:

Если вы новичок, начните с крупных и устоявшихся криптовалют, таких как Bitcoin (BTC) или Ethereum (ETH), и постепенно изучайте другие проекты.

Если нужно, могу помочь разработать стратегию под ваш бюджет и цели!

Багато людей вважають, що для інвестицій потрібні великі гроші, але це міф. Сьогодні навіть із невеликим капіталом ви можете почати свій шлях до фінансової свободи. Головне — розуміти, з чого почати.

Кроки для старту інвестування з невеликим капіталом:

Финансовое планирование — распределение денег компании, учет всех расходов и доходов, анализ рисков и возможностей. Фин план — это документ, в котором отображены основные бизнес-процессы и их результаты. Благодаря ему можно установить баланс между планируемыми и фактическими показателями компании.

Финансовый план — это, кратко объясняя, документ, в котором расписаны цели и стратегия предприятия на определенный период. Чаще всего на год.

Как и любой план, он опирается на показатели предыдущих периодов и на возможности, которых можно достичь. Финплан одновременно должен быть амбициозным, но при этом достижимым. То есть он должен ставить перед компанией цели, которые выходят за рамки привычной деятельности, но при этом их можно выполнить. Например, увеличить продажи в месяц на 5-10%.

Чтобы создать план, важно иметь общее представление о стратегии развития компании. Как правило, это увеличение прибыли, рост доли рынка или выход на зарубежный рынок. Реже — забота о благосостоянии сотрудников, благотворительность или снижение экологического вреда от предприятия. Но одно остается неизменным: финансовый план компании всегда непосредственно связан с деньгами: выручкой и расходами.

Одновременно в одной компании может быть несколько финансовых планов, которые будут различаться по периоду планирования.

Финпланы классифицируют по периоду планирования. Различают:

Краткосрочный финансовый план — это планирование сроком до 12 месяцев. Задачи на месяц, квартал, полугодие или год легче контролировать. Несложно оценивать результаты и сравнивать показатели за небольшой промежуток времени. Чем меньше период планирования, тем ниже вероятность возникновения форс-мажоров, кризисов. Как правило, краткосрочные планы имеют высокую степень детализации. Они подходят для операционной деятельности компании. Если план затрагивает всего несколько недель или месяц, то это просто финансовый календарь, который учитывает все ожидаемые поступления и расходы. Он показывает, хватит ли компании средств на текущую деятельность и выполнение обязательств. Реже производят более подробную разбивку. Краткосрочное планирование можно поделить на оперативное — на неделю или месяц, и текущее — на полгода или год.

Среднесрочный финансовый план доходов и расходов — это документ с горизонтом планирования от 1 года до 5 лет. Чаще всего используют промежуток времени в 1-2 года. За это время можно открыть новый филиал или расширить ассортимент. Среднесрочный план включает не только текущие доходы и расходы, но и инвестиции. В такой финплан можно добавить закупку оборудования и расширение штата сотрудников. То есть бизнес-процессы, которые способствуют росту компании. Учитываются также все расходы, которые производятся раз в год, например, налоги на имущество, годовые премии, сезонные затраты. При этом важно принимать во внимание риски: возможные изменения в законах, например, которые влияют на налогообложение; банкротство контрагентов и проч.

Долгосрочный финансовый план — это результат стратегического планирования. Период — от 5 лет. Он строится не на информации о доходах и расходах, а на показателях: рентабельность, оборачиваемость, маржинальность, чистая прибыль. Долгосрочные цели не предполагают детальную проработку, они показывают общее направление движения компании.

Приведем пример: компания «Эпсилон» занимается оптовой скупкой, ремонтом и продажей подержанной техники. Краткосрочный план на 6 месяцев — обеспечить всех сотрудников зарплатой, оплатить все счета от поставщиков, закупить расходные материалы. Среднесрочный план на 1 год — арендовать новое помещение под склад, расширить ассортимент на 2 единицы новой техники и, соответственно, нанять сотрудников, которые специализируются на ремонте этих аппаратов. Долгосрочный план на 5 лет — купить собственное помещение под ремонтный цех и найти новый рынок сбыта, чтобы увеличить продажи техники на 20%.

Также при составлении финплана отличается степень детализации всех статей. Детализация часто связана с периодом планирования.

Например, есть статья расходов «коммунальные платежи». Можно просто отвести на эту статью 1500грн в месяц. А можно разделить ее на подпункты: 350грн на электроэнергию, 500грн на отопление, 150грн на водоснабжение и водоотведение, 500грн на прочие коммунальные платежи.

От степени детализации будет зависеть и подход к анализу статей расходов. Так, при разделении коммунальных платежей на подпункты можно сравнить, сколько уходило на электроэнергию в предыдущие месяцы, а сколько — в текущем. А на основе этих данных узнать, почему сумма увеличилась, и постараться уменьшить расходы. При сохранении единой статьи «коммунальные платежи» анализ сводился бы к нормативному методу — если общий платеж не выходит за норму, то расходы не требуют сокращения.

Есть и другие критерии, по которым различают финансовые планы. Например, классификация по назначению. Существует инвестиционный финплан — это цели и задачи, которые связаны с инвестированием. Также можно провести планирование по привлечению сторонних капиталов, по выпуску облигаций. То есть финплан может иметь конкретное назначение. Такое планирование называют программным. Оно может занимать произвольный промежуток времени — сколько потребуется для достижения цели.

Кроме того, финансовые планы можно различать по стадиям развития предприятия. Самые распространенные финпланы — операционные. Они показывают текущее состояние дел компании и отображают будущее предприятия. Но если предприниматель только запускает бизнес, он составляет организационный финансовый план. В нем прописывают планируемые показатели, расходы на открытие. Напротив, если бизнес близок к разорению, то нужно создать ликвидационный финплан. С его помощью собственник компании стремится распределить расходы на банкротство, выполнить все обязательства при закрытии предприятия.

Финансовое планирование необходимо любой, даже самой небольшой компании, а также индивидуальным предпринимателям. Оно помогает принимать верные управленческие решения, избегать ошибок и упущенных возможностей. Рассмотрим, какие цели преследует руководитель, который составляет фин.план.

Краткосрочное планирование помогает учесть все расходы и поступления на счет. С помощью него можно ясно увидеть картину движения денежных средств предприятия и своевременно предотвратить кассовые разрывы. Для этого стоит не только составлять оперативный финплан, но и вести платежный календарь. В нем также отображаются все денежные операции за текущий период. Платежный календарь — эффективный инструмент для краткосрочного планирования, так как в него вносятся все предстоящие расходы и планируемые пополнения счета. Собственник компании видит перед собой готовый текущий финплан в формате календаря.

Пример: компания получает средства от 3 оптовых покупателей: 15, 20 и 25 числа каждого месяца. А платить за сырье нужно 10 числа. Если в нужный момент денег на счетах не будет, фирма не сможет купить материалы и приступить к новым заказам. Это и будет кассовый разрыв. При краткосрочном планировании собственник бизнеса может заранее предусмотреть эту ситуацию и сдвинуть даты платежей от оптовых покупателей, например, на 1, 5 и 10 число. Так, у компании будет достаточно средств для погашения собственных обязательств.

Новый проект, филиал, запуск продукции — все это требует тщательного финансового планирования перед началом работы. Иначе средств может не хватить. И тогда все затраты и силы на проект будут потрачены впустую.

Пример: молочный завод планирует запуск новой линии товаров. Без фин.плана компания может начать строить цех и закупать оборудование. Но деньги на запуск могут внезапно закончиться. В результате линия простаивает, работы на ней не завершены, а нанятых сотрудников приходится увольнять.

Если нет финансового плана, становится непонятно, по каким критериям оценивать деятельность подчиненных. Финплан дает стандарты, которых требуется достигать. По ним можно премировать сотрудников, которые выполнили план, а также находить проблемы, почему цели не были достигнуты.

Пример: отдел продаж. Один менеджер всегда выполняет план продаж, а второй постоянно не дотягивает. После оценки показателей руководитель отдела меняет систему мотивации, а также проводит дополнительные тренинги и обучение. Через месяц обнаруживает, что оба менеджера сравнялись и выполняют план продаж.

Руководители бизнеса регулярно принимают управленческие решения, которые должны приблизить компанию к поставленным целям. Такой задачей может стать сокращение издержек, увеличение продаж, расширение бизнеса и так далее. Финплан помогает выбрать самый эффективный способ достижения этих целей.

Пример: руководитель поставил цель для бизнеса — снизить сроки доставки заказов. Для этого можно пойти несколькими путями:

Если выбрать одно из решений без предварительного составления финплана, можно пойти не самым выгодным путем. Самое лучшее решение — построить несколько финансовых моделей, то есть создать 4 плана для каждого из вариантов. Руководитель или финансист оценивает, какие затраты необходимо совершить и к какому результату они приведут. На основе этих моделей собственник принимает решение и ведет дальнейшую деятельность по выбранному плану.

Подробный финплан показывает, какие активы и пассивы компания использует эффективно, а какие — нет. Если проанализировать все источники финансирования бизнеса, можно решить, как их лучше всего применять.

Так, в пассивы входят собственные средства предприятия и внешние поступления — кредиты, авансы за товары и услуги. А в активы входит дебиторская задолженность, свободные деньги на счетах, имущество, которое участвует в создании дохода, например, оборудование и недвижимость.

Пример: у компании есть большая дебиторская задолженность. Из-за этого деньги компании не находятся в обороте, а долгое время лежат на руках у контрагентов. Финплан может учесть дебиторку. Тогда руководитель поставит цель: сократить период оборачиваемости дебиторской задолженности. В результате активы будут приносить более высокий доход.

Расстановка приоритетов — результат долгосрочного финансового планирования. Если у компании есть несколько крупных целей, то финплан поможет определить, в каком порядке их выполнять и какое количество средств закладывать. А также узнать, каков период окупаемости у каждого из этих проектов.

Пример: в течение следующих 5 лет руководитель компании хочет купить собственное помещение для цеха, расширить линейку производства и выйти на зарубежный рынок. При составлении финплана он понимает, что все три цели требуют больших финансовых вложений. Он рассчитывает, какая из задач даст лучший долгосрочный результат, и решает сначала расширять ассортимент.

Без четкого финансового планирования сотрудники компании не понимают, каких целей нужно достигать. А с фиксированным планом продаж или производства, подчиненные и руководители отделов знают, к чему стремиться. На финплан может опираться система мотивации сотрудников.

Пример: в финплане завода прописано минимальное количество производства единиц товара в месяц. Руководитель отдела распределяет это количество на всех сотрудников, занятых на производстве. Подчиненные знают, что за перевыполнение месячного плана им положена премия, поэтому стремятся к хорошим показателям.

Инвесторы всегда оценивают финансовые планы компании перед тем, как принять решение о денежных вложениях. Они оценивают, как будут использованы инвестиции, достаточно ли эффективно, на что они пойдут и какую прибыль принесут. То же самое касается банков и кредитных средств. Чтобы банк выдал целевой кредит, необходимо убедить его, что заем принесет прибыль и быстро окупится. Без достаточно подробного финплана ни один инвестор или банк не даст средства.

Пример: индивидуальный предприниматель открывает магазин. Ему нужен кредит на открытие. Для этого он создает организационный финансовый план, в котором учитывает, как быстро кредитные деньги окупятся и за какой срок он сможет выплатить заем.

Для государственных предприятий есть утвержденный перечень документов и разделов, который входит в финансовый план. А вот коммерческие организации и индивидуальные предприниматели сами решают, что включает финансовый план, а также самостоятельно выбирают степень его детализации.

Некоторые компании используют ограниченное количество инструментов, тогда финансовый план получается недостаточно информативным. Например, можно использовать только план о движении денежных средств и контролировать его отчетами ДДС. В него входят данные о поступлениях и списаниях со счетов. Почему нельзя опираться только на него? Потому что бизнес может развиваться нестабильно.

Представим сезонный бизнес, например, в сфере сельского хозяйства. Всю весну идут посевы, затем покосы, которые сопровождаются ремонтом техники и закупкой семян. Значит, несколько месяцев у организации в плане ДДС будут практически одни расходы. После сбора урожая будет несколько месяцев сплошных доходов и продаж. Если смотреть только на ДДС, компания будет то убыточна, то сверхприбыльна.

А можно к плану ДДС добавить еще план прибылей и убытков. Это будет уже более информативно, потому что все ожидаемые расходы и доходы будут разбиты по периодам. Если взять в пример сельскохозяйственную компанию, то весенние и летние расходы будут разделены на все 12 месяцев, как и осенне-зимняя прибыль.

В результате получается два отдельных документа с разными цифрами. Чтобы их свести, при финансовом планировании необходимо составить баланс доходов и расходов. Сверка баланса на будущий период учитывает оба плана: ДДС и ПиУ. Если баланс сходится, то планы выстроены верно.

БДР, как называется план доходов и расходов — это самый простой в составлении, но при этом информативный финплан. Он хорошо подходит, чтобы увидеть окупаемость бизнеса и его прибыльность. По нему можно прогнозировать среднюю чистую прибыль и на основе этих данных строить планы по развитию.

Но этим не ограничиваются возможности финансового планирования. В зависимости от ситуации можно дополнительно вести:

Таким образом, финансовое планирование можно вести с разным количеством документов и разделов, более и менее детализировано.

Вне зависимости от того, насколько подробный и длительный будет ваш финансовый план, составлять его нужно в несколько этапов. Рассмотрим инструкцию, как делать финансовый план.

Обычно собственник компании руководствуется стратегией развития, внешними и внутренними ограничениями, а также показателями конкурентов. Затем он передает пробную финансовую цель вниз, руководителям отдела. Например, руководитель может поставить цель — увеличение доли рынка на 15% за год.

Каждый отдел обдумывает, как он может реализовать общую цель. Затем руководитель решает, какие средства ему понадобятся для выполнения плана, подготавливает смету расходов, которая потом пойдет руководителю или финансисту и будет включена в общий финплан.

Например, чтобы увеличить долю рынка, маркетологи расширяют рекламную кампанию, отдел продаж увеличивает штат, а производственный цех создает план по закупке нового оборудования для наращивания мощностей. Логистический отдел хочет включить в план покупку новых единиц техники и средства на обслуживание машин. Так, до руководителя дойдут планы всех отделов и сметы расходов.

Руководство компании оценивает запросы отделов и ресурсы предприятия. Собственник компании передает правки по сметам, распределяет бюджет по отделам. Линейные руководители заново производят планирование с учетом правок.

В нашем примере отдел логистики снижает число новой техники, а маркетологи уменьшают бюджет на продвижение сайта в интернете.

После разработки новых планов с учетом выделенного бюджета руководители отделов снова подают сметы руководству компании. Таких согласований может быть несколько, пока интересы отделов полностью не совпадут с возможностями и целями организации.

Когда вопрос с распределением средств решен, можно составлять и утверждать общий финансовый план. Его доводят до руководителей отделов, а те — до подчиненных. Компания начинает работать по общей выработанной стратегии. В общем плане руководитель уже указывает сроки исполнения конкретных задач и расставляет приоритеты.

Например, закупка производственного оборудования будет производиться в январе, а закупка автомобилей — в марте. А расходы на рекламу и найм новых менеджеров по продажам равномерно распределятся по всем месяцам.

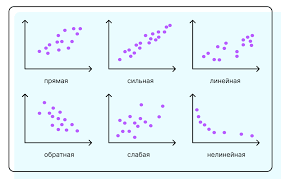

Корреляция (от лат. correlatio «соотношение») — это взаимосвязь между разными показателями в статистике. Например, когда один показатель увеличивается, другой уменьшается — или тоже увеличивается. Корреляцию используют, чтобы оценить зависимость переменных друг от друга.

Если два показателя коррелируют друг с другом, выше вероятность, что они как-то связаны: например, один зависит от другого или они оба зависят от третьей переменной.

Корреляция может быть:

С помощью корреляции определяют, как одна переменная меняется относительно другой — это определение из статистики. Это нужно, чтобы оценить, насколько показатели могут быть взаимосвязаны.

Корреляция — это не зависимость. Если две переменные коррелируют друг с другом — это еще не значит, что между ними есть причинно-следственная связь. Причины корреляции нужно исследовать отдельно — чтобы понять, как именно могут быть связаны показатели.

Корреляция может быть случайной. Иногда друг с другом коррелируют показатели, которые вообще не связаны и никак не зависят один от другого. Есть целый сайт, где собраны абсурдные корреляции: например, чем меньше люди потребляют маргарина, тем меньше разводов в штате Мэн. Корреляция — больше 99%! Понятно, что связи тут, скорее всего, нет, просто совпадение. Такое явление называют spurious correlation, или ложной корреляцией.

Несмотря на риск простого совпадения, чаще всего корреляция все же помогает найти неочевидные связи между переменными. Связи могут быть различными:

Вот пример: продажи мороженого коррелируют с количеством лесных пожаров. Да, эти факторы не связаны напрямую, но есть третья переменная, которая влияет на оба: жаркая погода.

Вывод не всегда такой очевидный, как в примере выше. Поэтому корреляцию не стоит использовать как окончательный результат исследования, но не нужно и недооценивать возможную связь.

Корреляция может быть оценена различными методами, включая линейную корреляцию, которая предполагает существование линейной зависимости между переменными, а также непараметрическую корреляцию, которая не требует предположения о форме распределения данных. Для интерпретации корреляции важно учитывать контекст и особенности данных. Например, в анализе данных в науке и бизнесе корреляция может использоваться для прогнозирования и принятия решений.

Дисперсия в статистике — это мера, которая показывает разброс между результатами. Если все они близки к среднему, дисперсия низкая. А если результаты сильно различаются — высокая.

Если говорить о всей выборке, дисперсия показывает, насколько разнородны результаты. Например, в одной группе почти все — шатены. В другой половина — шатены, а остальные — блондины, рыжие и брюнеты. Вторая группа более разнородная, в ней выше дисперсия.

Более близкие к реальному миру примеры:

Еще дисперсия показывает вероятность того, что конкретный результат будет далек от среднего. Например, средний рост россиянина мужского пола — 175 см. Но если остановить на улице случайного мужчину, вряд ли он окажется ровно 175 см ростом — скорее всего, выше или ниже. Дисперсия высокая — вероятность встретить «не среднее» значение выше.

В реальном мире это можно использовать так:

Логика тут такая: чем меньше предсказуемости — тем больше хаоса и, соответственно, больше рисков.

Сначала дадим формальное определение, а потом объясним простыми словами. Дисперсия рассчитывается по формуле как среднее квадратичное отклонение от среднего значения:

D(X) =1ni=1n(xi-x)2 ,

где

n — количество элементов,

xi – i-й элемент в выборке,

x — среднее арифметическое.

Звучит и выглядит сложно, но фактически все не так страшно. Вот как выглядит расчет пошагово:

Формула дисперсии случайной величины рассчитывается так: D(X)=M(X?M(X))2

Найти дисперсию случайной величины также можно по формуле, записанной в более удобном для расчетов виде: D(X)=M(X2)?(M(X))2.

Все перечисленное посчитать несложно — достаточно школьных знаний математики. А вот чтобы понять, почему формула именно такая, уже нужно разбираться в статистике.

Паевой инвестиционный фонд (ПИФ) - это компания, которая объединяет деньги многих инвесторов и инвестирует их в ценные бумаги: акции, облигации, краткосрочные долговые облигации. Объединенные активы ПИФ назывется портфелем. Инвесторы покупают акции паевых инвестиционных фондов

Паевые инвестиционные фонды являются одним из наиболее простых и прибыльных инструментов инвестирования. Главная цель таких фондов – объединить капитал многих участников и эффективно инвестировать. Их называют фондами коллективного инвестирования.

Для этого нужно подать заявку в управляющую компанию ПИФа. Продать пай другому инвестору можно в фондах, которые доступны неквалифицированным инвесторам. Паи фонда с доступом только для квалифицированных инвесторов продавать нельзя.

Для удачного инвестирования такие фонды как наш обладают всеми возможными ресурсами: профессиональными управляющими, аналитиками и, самое главное, достаточным количеством активов для диверсификации – инвестирование сразу в десятки наиболее эффективных инструментов.

Депозит — это когда вы отдаете свои деньги банку, а банк возвращает их вам через определенное время с процентами. Процент, который банк выплачивает вкладчику — это доходность депозита. Чтобы посчитать реальную доходность, из суммы начисленных процентов нужно вычесть налоги и среднегодовую инфляцию.

Банк берет деньги у вкладчика на определенный срок и распоряжается ими по своему усмотрению. Например, кредитует население или бизнес, инвестирует в государственные облигации (ОВГЗ) или драгоценные металлы, и тому подобное.

Когда банк возвращает сбережения клиента, то платит ему определенный процент за пользование средствами. А разницу между полученным доходом от инвестиций и выплатой забирает себе.

Существует интересный способ организации домашнего бюджета, называется он "10-20". Его суть заключается в ежемесячном откладывании не менее 10% от общего дохода. Мы советуем сразу устанавливать цель накопления. Например: отдых, крупная покупка или резерв на "черный день".

Следующий способ - "Семь конвертов". В день получения заработной платы нужно распределять деньги по семи конвертам. Их предназначения могут быть следующими:

"Радость" - средства, которые остались с предыдущего месяца после совершения обязательных покупок и платежей. По названиям понятно, на какие цели распределяется семейный бюджет.

В современном мире любой руководитель компании, частный предприниматель, да и любой человек должен обладать набором знаний и навыков в области финансов.

Что же мы имеем в Украине? Устаревшая система образования приводит к тому, что в школах до сих пор нет такого предмета как "финансовая грамотность".

И это очень печально, так как каждый человек должен иметь понятие о:

Научите себя воспринимать деньги как гибкий инструмент, которым можно легко и просто управлять, не зависеть от денег, а сделать так, чтобы они работали на вас и ваше благосостояние.

Подумайте на что Вы хотите потратить свои деньги, сформируйте свой финансовый план, правильно поставить перед собой цели, на которые необходимо накопить определенную сумму денежных средств.

И уже с помощью личного финансового плана у вас получится рационально управлять всеми своими доходами и расходами. Грамотный подход к распределению всех денежных средств позволит Вам в достижении финансовых целей, таких как например:

Финансовое консультирование

Финансовое консультирование Инвестирование

Инвестирование Крипта

Крипта